Harrastusta osakemarkkinoiden kanssa on nyt takana kolme kuukautta. Asetin kovan 3,3% kuukausikasvutavoitteen, vanhempi poika nauroi. Nyt ensimmäisen kvartaalin jälkeen olen yli nelinkertaisessa tuloksessa verrattaessa tavoitteeseen. Nauraakohan enää kun testamenttaan sijoittamisella hankkimani Nizzan ja Key Westin kämpät nuoremmalle pojalle tai kodittomille kissoille?

Kerran kuussa sijoitan joitakin satasia harrastukseen. Eläkkeelle siirtyessä salkun arvo pitäisi olla reilut 2,5 miljoonaa alkuperäisellä kasvutavoitteella. Saa nähdä toteutuuko tavoite ja toisaalta saa myöskin nähdä pääseekö valtiomme nykyisellä lainanotolla kukaan koskaan eläkkeelle.

Päivttäiseen reaaliaikaiseen puljaamiseen ei hektinen duuni anna mahdollisuuksia. Strategiana siis ennemminkin osta ja pidä. Osta oikeaa, oikeaan aikaan. Myyntiä on tullut harrastettua erittäin vähän, koska edellämainittu strategia on osoittautunut yllättävän onnistuneeksi. Erään listautumisannin osakkeista päätin jo ennen ostoa luoputa tietyn tuottoprosentin täytyttyä. Automaattista myyntitoimeksiantoa en osaamattomuuttani tajunnut laittaa päälle, mutta hälytyksen onnistuin kytkemään osakkeen saavutettaessa tietyn arvon. No hälytys oli tärähtänyt kännykkään jossakin vaiheessa kiihkeää palaverirumbaa ja kun huomasin sen illalla pörssin jo sulkeuduttua oli hinta pudonnut. Vähän kiroilutti, mutta yhden päivän epäonni voi toisinaan olla toisen päivän onni. Sain kaupat tehtyä viikkoa myöhemmin lounastauolla paljon alkuperäistä suunnitelmaa parempaan hintaan.

Loin vertailun vuoksi toisen sijoitustilin rahastoille ja ETF indekseille. Eli siis sijoitin ammattilaisten ammattitaitoon. No ammattilaiset ovat kerryttäneet korkoa kvartaalissa noin 5% kun taasen tämä aloittelija on saanut kumulatiivisesti lähes 19% aikaan.

Rahastot ja indeksit valitsin lukuisten blogisuositusten ja toteutuneiden tuottojen perusteella kuitenkin vältellen kaikkien korkeimpia palvelumaksuja sisältäviä. Jos eivät ammattilaiset osaa sijoittaa niin eivät osaa asialleen vihkiytyneet kirjoittajatkaan niistä parhaita valita.

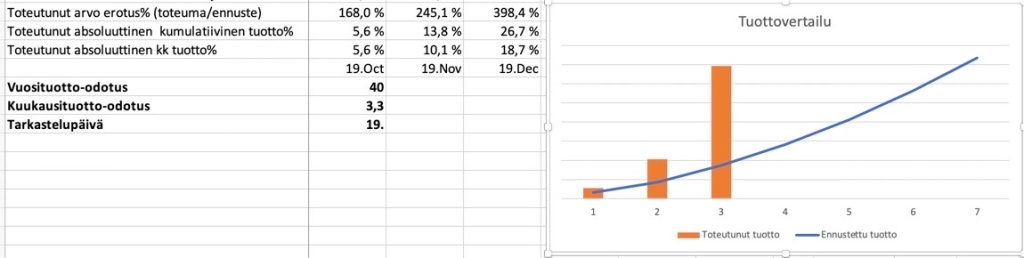

Euromääräisesti kertymää ei vielä ole paljoa, mutta tässä lajissa prosentteja prosenteille on se mikä jyllää

Toteuma verrattuna haastavaan ennusteeseen on siis komeaa katsottavaa. Euromääräisesti kertymää ei vielä ole paljoa, mutta tässä lajissa prosentteja prosenteille on se mikä jyllää.

Sadantuhannen tuotto tulee täyteen ennusteen mukaan kuussa 68 ja ensimmäinen miljoona saavutetaan kuussa 128. Nykyisen toteuman mukaan tosin paljon nopeammin.

Osakesalkun tasapainottaminen on nyt käynnissä. Alussa sijoitin mielestäni voimakkaasti nouseviin riskialttiisiin osakkeisiin ja Finnairiin ihan muista syistä. Finnairhan oli alkuun salkussa puhtaasti yrityksen nurkanvaltaussyistä äärettömän halvan hintansa vuoksi tuottaen persnettoa, mutta on firman osakkeen nousun vuoksi tuottanut nyt jo noin 50%:n voiton.

Nyt ajattelin sijoitella seuraavan kvartaalin magalomaanisiin, vakavaraisiin ja tasaista osinkoa maksaviin yrityksiin. Vanhan luokkakaverin nykyään luotsaama energiayritys sai kunnian toimia ensimmäisenä kohteena.

Jotakin tässä puuhassa on jo tullut opituksikin. Pienten sijoitusten hyöty katoaa palvelumaksuihin. Käyttämäni palvelu Nordnet kyllä perii omansa joka kaupassa. Vaikka prosentuaalinen palvelumaksu toimeksiannoista näyttää mitättömältä on firman ansaintalogiikka minimimaksussa, joka huitelee 3-5 euron paikkeilla. Toimeksiannon 0,1% tai minimissään 5 euroa tarkoittaa käytännössä sitä, että viisi egee ylimääräistä lähtee aina 5000 euroon asti., sen jälkeen astuu tuo 0,1% voimaan. Eli vaikkapa 100 euron osakekauppaan tulee minimaksun vuoksi 5% käsittelykulua. Viidenkympin pikkuostos syö katetta 10%.

Valtiovalta on toki rajoittanut osakesäästötilien toimintaa, jottei porvarit liikaa rikastuisi

Verot ovat toinen huomioitava seikka. Normaalilla arvo-osuustilillä jokainen kasvua tuottanut myyntitoimeksianto vaatii kirjaimellisesti veronsa. Tosin tappiota tuottaneet osakkeet vähentävät verotaakkaa. Tuotot ja tappiot lasketaan yhteen vuositasolla ja lopputuloksen ollessa positiivinen iskee karhu kämmenensä peliin.

Osakesäästötilillä voi leikkiä ilman veroseuraamuksia niin kauan kun tililtä ei siirrä rahaa omalle pankkitilille eli kotiuta myyntejä. Myyntivoitot voi siis sijoittaa uuteen osakehankintaan ilman veroseuraamuksia. Valtiovalta on toki rajoittanut osakesäästötilien toimintaa, jottei porvarit liikaa rikastuisi. Tilille saa siirtää rahaa maksimissaan 50 000 euroa, joka ei minulle ole ongelma 98 kuukauteen, eikä tilillä saa olla kuin pelkkiä osakeomistuksia eli rahastot ja ETF:t ovat poissa laskuista. No itseäni eivät rajoitukset ainakaan toistaiseksi liiemmin vaivaa.

Verotuksesta voi löytyä myös myönteisiä seikkoja eli sijoitustoimintaan liittyviä kuluja voi yrittää vähennellä verotuksessa. Muutamat kotiin tilatut lehdet ainakin yritän muistaa liittää tulonhankkimiskuluihin. Ja uuden näytön kunhan saan sen jossakin vaiheessa hankituksia. Toki tämän hetkisten suunnitelmien mukaan en aio sijoituksia rahastaa eli kun en niistä veroa maksa en voi siis myöskään kuluja vähennellä. Eihän sitä toki koskaan tiedä josko se Nizzan ihannekämppä löytyy jo ennen eläkeikää.

Miksi aikuiset eivät kiipeile puissa…kiinnostaa ja sitä kohti! Raha ja jalkapallo…nou 🙄 mutta senhän jo minusta tiesitkin. Mutta nautin sun kirjoitustyylistä, hyvä Mibe! PS. Oma ainekirjoitukseni Yö-kirjoituksissa lähti L:nä, mutta valitettavasti palasi M:nä 💩 ”Tykkäätkö tyylistä, vai rynkytänkö liikaa” vanha vitsi, mutta aina toimii!😅 Verbaalinen lahjakkuus on lahja! Tiesin toki, että olet ystävällinen ja mukava ihminen Face to face, mutta tää kirjoitustyyli on myös 👌🏻Nimimerkillä Parhaat Naapurit ( ja oikeesti) 😎

TykkääTykkää